- 19 déc. 2019

- 6 min de lecture

Dernière mise à jour : 18 août 2020

Le 11 avril 2019, les députés de l’Assemblée Nationale décidaient d’adopter définitivement le projet de loi « Plan d’action pour la croissance et la transformation des entreprises » (PACTE). Cette nouvelle loi devrait permettre de donner aux entreprises, notamment aux TPE, PME et ETI, les moyens d’innover, de se transformer, de grandir et de créer de l’emploi.

Présentation de la loi PACTE

La loi rassemble 74 articles impactant différents secteurs économiques parmi lesquels les services financiers, le transport, la grande distribution, les secteurs stratégiques (ex. spatial, l’intelligence artificielle, la cybersécurité).

Les dispositifs existants d’épargne retraite collectif (PERCO, Article 83 essentiellement) et individuel (PERP, Contrats Madelin) représentent aujourd’hui environ 200 Mrds€ d’encours (Figure 1). L’objectif du gouvernement est de porter l’épargne retraite à 300 Mrds€ d’encours d’ici la fin du quinquennat.

Pour cela, la loi PACTE initie un grand nombre d’évolutions structurelles pour rendre l’épargne retraite plus attractive.

Les différents produits d’épargne voient leurs règles converger vers un cadre plus favorable à l’épargnant (ex. déduction fiscale des versements volontaires et portabilité des dispositifs tout au long de la carrière de l’épargnant) ;

La suppression du forfait social doit inciter les petites et moyennes entreprises à mettre en place des dispositifs pour leurs salariés ;

La déductibilité fiscale à l’entrée vise aussi à inciter les Français à épargner plus régulièrement et plus tôt ;

Enfin, la possibilité donnée aux assureurs, banquiers et gérants d’actifs de proposer l’ensemble de ces dispositifs devrait dynamiser le marché.

Selon une estimation du Trésor, la loi a vocation à faire gagner un point de PIB supplémentaire à l’économie française : 0,32 point en 2025 et un point au-delà. Le coût de la loi quant à lui est estimé à 1,1 Mrd€ en 2019 et 1,2 Mrd€ en 2020

Les principaux marchés du secteur financier sont impactés par les nouvelles dispositions

L'épargne retraite

Parmi les mesures de la loi PACTE, deux concernent principalement l’épargne retraite :

La simplification de la portabilité des produits d’épargne retraite : chaque individu pourra conserver et alimenter son produit d'épargne tout au long de son parcours professionnel et la sortie en capital sera facilitée ;

Le forfait social, c’est-à-dire la contribution patronale de 20%, est supprimé à compter du 1er janvier 2019 :

o Sur l’intéressement, pour les entreprises de moins de 250 salariés ;

o Sur la participation et l’abondement employeur pour les entreprises de moins de 50 salariés.

Un nouveau dispositif d’épargne retraite est créé : le plan d’épargne retraite (PER). Tous les dispositifs de retraite supplémentaire seront regroupés en seul produit : le PER (Figure 3).

Chaque PER est constitué de 3 compartiments régis par des règles techniques, fiscales et sociales spécifiques :

Le premier compartiment a vocation à recevoir les versements volontaires de l’épargnant / assuré ;

Le second compartiment accueille les sommes versées au titre de la participation, de l’intéressement ou de versements des entreprises, ainsi que des droits inscrits au compte épargne-temps (CET) ;

Le troisième compartiment est dédié aux versements obligatoires de la part du salarié ou de son employeur pour les plans d’épargne retraite d’entreprise obligatoires.

Le PEA

La loi PACTE introduit un nouveau régime sur les règles de clôture du plan ou de blocage des versements en cas de retrait rendant le PEA plus attractif. Le PEA permet une exonération fiscale, à condition de n’effectuer aucun retrait pendant une période ramenée à 5 ans, contre 8 ans auparavant.

De plus, la fiscalité applicable aux plus-values tirées d’un PEA fermé avant 5 ans de détention sera déterminée au choix du détenteur : réintégration de la plus-value dans ses revenus ou application du Prélèvement Forfaitaire Unique de 30 %.

Enfin, la loi PACTE crée un PEA « jeune majeur » pour les 18-25 ans rattachés au foyer fiscal de leurs parents dont le plafond de versement est fixé à 20 000 €.

L'assurance vie

Les nouvelles dispositions impactent également les contrats d’assurance-vie :

Le renforcement du devoir d’information vis-à-vis de l’assuré avant la souscription (ex. performance brute / nette de frais, les frais prélevés) et annuellement tout au long du contrat (ex. frais prélevés sur chaque UC, rendement garanti moyen) ;

L’épargne placée dans un contrat pourra être transférée totalement ou partiellement vers un autre contrat du même assureur, sans perte d’antériorité fiscale ;

Le mode de gestion des fonds euro-croissance est assoupli : la loi crée un nouveau régime dans lequel la rente ou le capital garantis sont exprimés uniquement en parts de provisions de diversification avant l’échéance (8 ans) et donnent lieu à une garantie après l’échéance exprimée en euros ;

Les distributeurs d’assurance devront proposer au moins une UC : soit solidaire, soit détentrice du label ISR, ou détentrice du label Greenfin France finance verte.

Les opportunités offertes par la loi PACTE

La forte communication institutionnelle et les nouveaux avantages fiscaux accordés aux entreprises et aux salariés devraient avoir un effet positif sur la collecte sans peut-être atteindre l’objectif d’augmentation de 100 Mrds € d’encours d’ici la fin du quinquennat, soit une augmentation de 40% par rapport à l’encours actuel (Figure 4).

Définition de la stratégie de mise sur le marché des offres conformes à la loi PACTE pour un leader de l'assurance

Les principaux acteurs de l’épargne retraite d’entreprise sont majoritairement spécialisés, soit sur l’épargne salariale soit sur la retraite collective.

Le marché de l’épargne salariale est, quant à lui, pour des raisons principalement réglementaires, segmenté avec des acteurs présents sur l’une ou l’autre des deux activités :

D’une part les activités de tenue de compte et de gestion de la relation client ;

Et d’autre part la gestion d’actifs.

La distribution des produits d’épargne salariale est réalisée souvent par les réseaux internes des acteurs ou bien des courtiers.

Quant à la retraite collective, le marché est principalement dominé par les assureurs et les mutuelles d’assurance qui représentent plus de 50% de part de marché (cotisations, en 2017). On note également une forte montée en puissance des bancassureurs due à leur proximité avec le monde des entreprises (Figure 5).

L’augmentation de l’encours viendra probablement des clients déjà équipés et sensibilisés aux produits d’épargne qui devraient épargner davantage. Les acteurs ayant principalement en portefeuille des entreprises comptant plus de 250 salariés devraient largement profiter de la croissance attendue.

Dans une moindre mesure, les affaires nouvelles devraient également contribuer à l’augmentation de l’encours. En effet, pour les salariés des petites entreprises, de moins de 50 salariés, sous-équipés par rapport à l’ensemble, la loi Pacte devrait contribuer à augmenter les taux de pénétration des dispositifs d’épargne salariale.

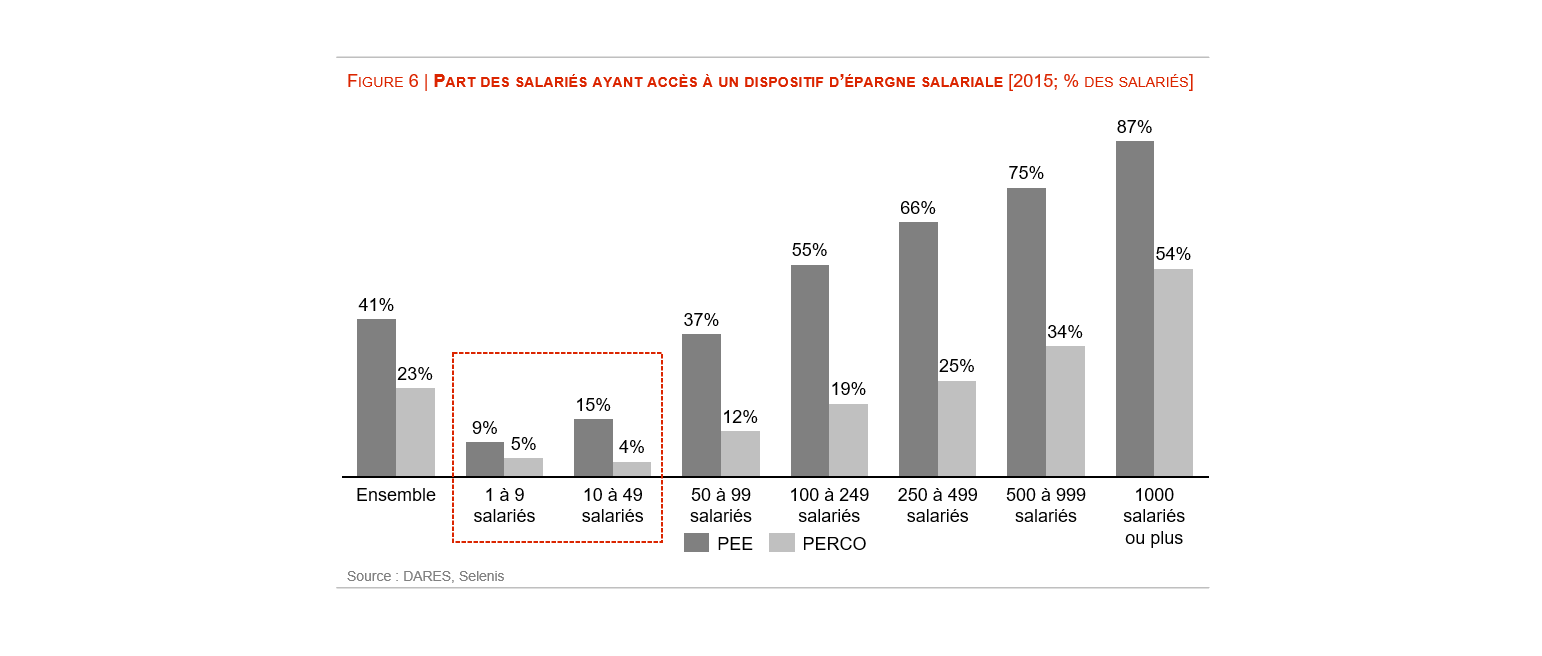

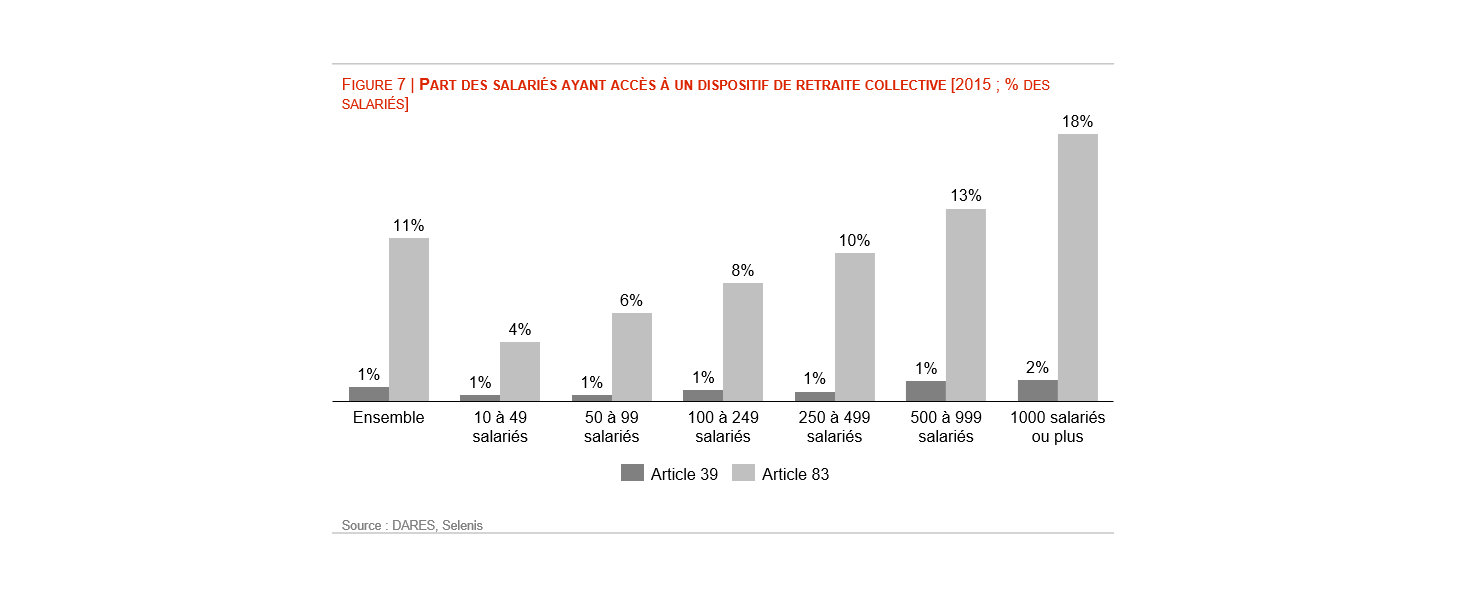

Considérant que les sociétés de moins de 50 salariés représentent environ 98% du nombre total des entreprises, les perspectives de croissance sur ce segment sont non négligeables, notamment pour les acteurs avec un ancrage local fort (Figure 6 - 7).

Les dispositifs de retraite collective sont principalement présents dans les grandes entreprises et leur faible pénétration globale s’explique par le fait que ce sont des produits d’épargne à destination des hauts cadres.

Dans ce contexte, les leaders en retraite collective et épargne salariale peuvent réagir différemment et adopter deux stratégies (Figure 8) :

Stratégie défensive visant à préserver leurs portefeuilles avec des approches parfois contradictoires en devançant les possibles actions des concurrents (ex. transformation des contrats en portefeuille) ou en argumentant contre cette même transformation.

Des stratégies guidées par la situation des entreprises :

o Marché de renouvellement sans augmentation prévisible des versements ;

o Marché avec une croissance projetée ;

o Marché non encore équipé : S’agissant d’une décision qui sera prise par entreprise, les acteurs les mieux positionnés seront ceux disposant des réseaux les plus importants et des meilleurs maillages du territoire face à une clientèle majoritairement composée de petites entreprises.

Face à ces leaders, quelle peut être la stratégie des acteurs cherchant à renforcer leurs positions ou bien des nouveaux entrants ? Doivent-ils concentrer leurs efforts pour capter de nouveaux clients à la concurrence ou ceux non encore équipés ? Ou bien la priorité est-elle d’augmenter le niveau d’encours moyens par entreprise cliente en mettant en avant les nouvelles dispositions fiscales ?

Fort de ce constat, nous identifions trois enjeux majeurs pour profiter des opportunités offertes par la loi PACTE :

Différencier son offre grâce aux services ;

Capter les entreprises non encore équipées ;

S’assurer d’un maillage fin du territoire.

1. Différencier son offre grâce aux services :

Développer l’innovation produits / services (ex. services de simulation d’épargne, robo-advisor, crédits préférentiels pour les détenteurs de produits d’épargne retraite) ;

Proposer davantage de fonds d’Investissement Socialement Responsable (ISR) que ce que la réglementation impose et axer la promotion sur ces produits ;

Anticiper les changements et ajuster les processus de gestion afin d’être en mesure de gérer deux générations de produits.

2. Capter les entreprises non encore équipées :

Simplifier le processus de souscription au maximum (ex. support à la négociation / contractualisation) ;

Proposer un parcours client / processus de gestion totalement digitalisés ;

Former les équipes commerciales aux problématiques spécifiques des PME et aux nouveaux avantages de la loi PACTE ;

Ajuster les outils d’estimation des avantages fiscaux avec les nouvelles règles (ex. suppression du forfait social).

3. S’assurer d’un maillage fin du territoire :

Mettre en place des partenariats avec des acteurs ayant un fort ancrage TPE / PME (ex. entreprises de leasing, mutuelles, courtiers) ;

Développer le marketing digital pour atteindre les petites entreprises.

Commentaires